Stýren er mikilvægt fljótandi efnahráefni.Það er einhringlaga arómatískt kolvetni með alken hliðarkeðju og mynduðu samtengdu kerfi með bensenhring.Það er einfaldasti og mikilvægasti þátturinn í ómettuðum arómatískum kolvetnum.Stýren er mikið notað sem hráefni til framleiðslu á syntetískum kvoða og gúmmíi.

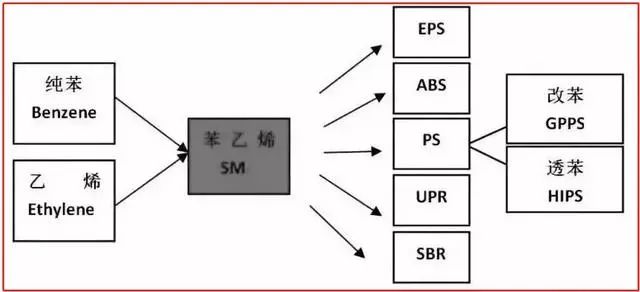

Stýren er mikilvægt fljótandi efnahráefni, sem tilheyrir einhringlaga arómatísku kolvetni með alkenhliðarkeðju og myndar samtengt kerfi með bensenhring.Það er ómettað arómatískt kolvetnisstýren sem „ber olíukol og tengir gúmmí og plast“ og það er mikilvægt undirstöðu lífrænt hráefni fyrir jarðolíuiðnað.Beint uppstreymis stýren er bensen og etýlen og niðurstreymið er tiltölulega dreifður.Helstu vörurnar sem taka þátt eru freyðandi pólýstýren, pólýstýren, ABS plastefni, gervi gúmmí, ómettað pólýester plastefni og stýren samfjölliður, og endastöðin er aðallega notuð í plast og gervi gúmmívörur.

2010 heimsins stýren framleiðslugetu stækkun, verulega þegar aukning um 2,78 milljónir tonna framleiðslugetu, framleiðni vöxtur er nálægt 10%, aðallega er heimurinn sérstaklega í Kína til downstream vörur af stýren (stöð notuð í heimilistækjum, bifreiðum og byggingarefnaiðnaði) neyslu, sem á árunum 2009 og 2010 var eftirspurn Kína eftir stýreni yfir 15%.Eftir 2010 dró smám saman úr vexti stýrenframleiðslugetu á heimsvísu og í lok árs 2017 náði alþjóðleg stýrenframleiðslugeta 33,724 milljón tonn.

Stýrenframleiðslugeta heimsins er aðallega einbeitt í Austur-Asíu, Norður-Ameríku og Vestur-Evrópu, sem eru 78,9% af stýrenframleiðslugetu heimsins.Að auki stendur Asíu-Kyrrahafssvæðið fyrir 52 prósent af stýrenframleiðslugetu heimsins.

Eftirspurn eftir stýreni er tiltölulega dreifð og lokaafurðirnar eru aðallega plastvörur og tilbúið gúmmí.

Frá alþjóðlegri eftirspurn eftir stýren árið 2016 er 37,8% stýren borið á pólýstýren, 22,1% á freyðandi pólýstýren, 15,9% á ABS plastefni, 9,9% á stýren bútadíen gúmmí, 4,8% á ómettað plastefni osfrv.

Með aukningu nýrrar innlendrar framleiðslugetu hefur stýreninnflutningsmagn Kína og innflutningsfíkn minnkað jafnt og þétt á undanförnum árum.

Samkvæmt tollgögnum, árið 2018, eru helstu stýreninnflutningslönd Kína Sádi-Arabía, Japan, Suður-Kórea, Singapúr o.s.frv. Fyrir 2017 voru helstu uppsprettur stýreninnflutnings Suður-Kórea, Sádi-Arabía og Bandaríkin, þar sem Suður-Kórea var stærsti uppspretta innflutnings.

Frá 23. júní 2018 hefur viðskiptaráðuneyti Kína lagt undirboðstolla á bilinu 3,8% til 55,7% á stýren flutt inn frá Lýðveldinu Kóreu og Bandaríkjunum í fimm ár, sem hefur í för með sér verulega lækkun á hlutfall innflutnings Kína frá Lýðveldinu Kóreu á seinni hluta ársins 2018, þar sem Sádi-Arabía og Japan urðu helstu upprunalönd innflutnings.

Með mikilli framleiðslu innlendra einkahreinsunarstöðva verður mikill fjöldi nýrrar framleiðslugetu stýrens tekinn í notkun í Kína í framtíðinni.

Á „13. fimm ára áætluninni“ tímabilinu kynnti Kína skipulega innlend einkahreinsunar- og jarðolíusamþættingarverkefni.Sem stendur hafa Hengli, Sheng og önnur tíu milljón stig hreinsunar- og jarðolíusamþættingarverkefni verið samþykkt til að komast inn í byggingarhámarkstímabilið og flest stór hreinsunar- og jarðolíufyrirtæki styðja stýrentæki í aftan við strauminn.

Birtingartími: 19. september 2022